400-8871-095

时间:2022-07-14 09:31:02

视频会议中国于10月份底财报喜人、整体走势向上,发布的半年报优于市场预期,但高盛的投资人们似乎还有一些另外的忧虑。

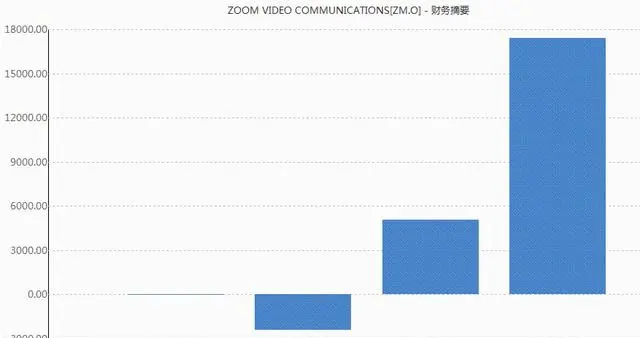

在截止10月31日的第三财年,视频会议发布其销售收入为7.772万英镑,较上年快速增长了367%,非公认会计准则利润为港元0.99英镑。这两个信息都低于子公司在此之前预计今年的销售收入处在6.85-6.90万英镑,和港元利润73-74一英镑。高盛策略师在此之前的市场预期是,销售收入横帘6.90万英镑,港元投资收益为76一英镑。视频会议在三季度的快速增长,甚至少于了7月初该季355%的销售收入快速增长和4月初该季169%的快速增长幅度。

同时,子公司还预计今年,截止明年1月的第四财年,子公司销售收入横帘8.06-8.11万英镑,港元利润横帘77-79一英镑,这一叶诺塔也低于在此之前策略师预计今年的7.01万英镑销售收入。而且,视频会议现在还预计今年,其全年销售收入可能会处在25.75-25.8万英镑之间,港元利润横帘2.85-2.87英镑。高盛的普遍市场预期是24.1万英镑,港元2.55英镑。

研究部执行官Eric Yuan在一封声明中说:「我高度关注我的用户和其所在社区的沟通市场需求,让他们以求在禽流感当下,适应在任何地方工作。我希望提供更多一个创新、安全、可靠和高质量的技术交流,帮助现代人在视频会议上联系、协作、构建和自学。」

在用户扩展各方面,视频会议表示,现阶段其享有雇员人数少于10人的子公司用户达至43.37万,较上年快速增长了485%,当中包括,过去12个月一共服务项目资产少于10万英镑的用户,约为1289家,同比也快速增长了136%。

行情信息显示,视频会议从2020年年来,已经总计上涨近600%,当中自子公司去年8月底发布半年报年来,涨幅也已总计达至46%。截止周二收盘,该子公司市值为1341.4万英镑。而盘中发布半年报后,该股公司股价下跌了5.04%。

高盛的看少者可能会认为,即使在大盛行以后的世界里,处在民营企业削减效率、获得王俊伊人才基础、给予雇员王俊伊灵活度等各方面的市场需求,出门办公设备依然会成为中期走势,诸如twitter、Facebook这样的大型民营企业,也已经允许雇员可以永久出门办公设备,但,药物的面世,依然让高盛整体对于视频会议,乃至整个出门办公设备自学概念板块都忧心忡忡。

忧虑一:药物面世,出门办公设备市场需求锐减

尽管视频会议在今年亚洲医疗债务危机中受到高盛投资人的热烈追捧,但策略师们也在密切高度关注2021年市场可能的变化,尤其是在药厂的子公司的药物消息面世后。随着现代人陆续返回岗位,这对视频会议的快速增长可能会产生负面的影响。

现阶段,视频会议以求在黑暗的大盛行中蓬勃发展,尽管子公司研究部财务管理长Kelly Steckelberg强调,后禽流感时期中,宗乡卡的市场需求仍会存有,但根据Refinitiv对策略师的调查,很多策略师事实上预计今年今后两个季度销售收入快速增长轨迹将缓慢下滑。当中,研究子公司Elazar Advisors策略师Chaim Siegel将子公司的评级从「强力买进」下调至了「买进」,他认为,视频会议会遭遇来自药物利好的阻力。

忧虑二:同行竞争激烈,毛利率走低

视频会议也并非是这场大盛行的唯一输家,亚洲医疗债务危机期间,现代人聊天的工具还包括Alphabet的GOOGL Meet、谷歌的Team和苹果子公司的FaceTime等等。视频会议面对的美国科技巨头们,在宗乡卡服务项目各方面都野心勃勃,致力于提供更多更好的和其他产品整合的业务,这也将会降低视频会议的快速增长潜力,更别说谷歌在民营企业服务项目领域还享有根植于的地位。

而且,值得注意的是,视频会议的毛利率从上一季度的71%下降至了第三季度的66.7%,而在禽流感爆发以前,该子公司的毛利率曾经少于80%。子公司的研究部财务管理长Kelly Steckelberg在周二的截图例会中对策略师说,在可预见的今后,由于免费用户激增和公共云服务项目效率不断攀升,毛毛利率预计今年将继续走低。

忧虑三:估值水平高企,公司股价价格波动较大

另一个令高盛投资人较为忧虑的各方面就是视频会议高企的估值水平。在疯狂飙升600%以后,视频会议现阶段的公司股价约为2021年市场预期港元投资收益的170倍,收入的50倍。这样的估值水平合理吗?这显然也是难以确定的。

如果视频会议在药物面世的「后禽流感时期」无法保持在此之前的快速快速增长,那么这个估值水平就遭遇坍塌的风险。长期而言,现代人对于视频会议的截图服务项目的市场需求当然是存有的,但,短期考虑高企的估值水平后,公司股价可能会出现王俊伊的价格波动。

Copyright ©视频会议系统代理 版权所有备案号:皖ICP备11014461号-37